Кто ты, воин? Портрет покупателя недвижимости 2024

24.01.2025

Насколько бы банальной эта фраза не была, но лучше не скажешь: «прошедший год был тяжелым». Ипотечная ставка взлетела, многие льготные программы были приостановлены, недвижимость подорожала – все это явно охлаждает желание обзавестись собственным жильем. Однако есть среди нас и такие люди, которые несмотря ни на что в прошедшем году осуществили свою мечту о своем доме или квартире.

Сегодня мы расскажем, кто в 2024 году покупал недвижимость, а также поговорим о текущей ситуации на рынке и о прогнозах на 2025 г.

Быстрые ссылки

- Узнаём себя. Кто покупал и строил недвижимость в 2024 году

- Ориентиры современного покупателя недвижимости

- Где деньги, Зин?! Рынок ипотечного кредитования

- Льготная ипотека 2025

- Ввод жилья

Узнаём себя. Кто покупал и строил недвижимость в 2024 году

Итак, кто же обзавелся своей недвижимостью?

ДОМ.PФ совместно с ВЦИОМ провели соцопрос купивших жильё в период с 2022 года до первого полугодия 2024 года и получили следующий портрет покупателя:

- Это семьи, состоящие из 2–4 человек, в основном (60%) с детьми. В 31% семей есть несовершеннолетние дети, что вдвое выше среднего показателя по России. При этом 72% покупателей жилья находятся в официальном браке.

- 31% покупателей составляют молодые семьи (до 35 лет). Средний возраст купивших недвижимость — 40,3 года.

- Доминирующая доля (72%) покупателей — это семьи со средним уровнем дохода. При этом каждый четвертый человек работает в промышленности и строительстве, а каждый пятый — в сфере торговли и общественного питания. Это показывает, что несмотря на довольно сложную экономическую ситуацию, покупка жилья все еще остается хоть и сложной, но вполне реализуемой задачей.

- Для собственного проживания жильё приобрели 74% покупателей, для детей или родителей — 17%, в инвестиционных целях — 9%.

- Большинство покупателей (две трети тех, кто приобрёл квартиру, и 83% купивших дом) не рассматривали другие типы жилья. Ситуация на рынке за последние несколько лет изменилась в корне — дом теперь стоит дешевле квартиры. В 48 % случаев это стало определяющей причиной выбора в пользу загородного дома.

- Средний срок поиска подходящего жилья составил два месяца. Большинство людей (47%) предпочли искать недвижимость самостоятельно по объявлениям.

- В результате, 48% покупателей смогли найти вариант, соответствующий их предпочтениям. Однако для этого все же приходилось корректировать критерии стоимости, желаемого местоположения или размера жилья (количество комнат или площадь).

Как мы видим, в первую очередь обзавестись собственным жильем стремятся семейные люди. Согласно опросу, большая часть из них искала дом площадью около 94,6 м2 с тремя комнатами. Также наиболее важными факторами выбора стали: цена и местоположение недвижимости. Что же еще учитывали люди при поиске своего будущего дома?

Ориентиры современного покупателя недвижимости

Говоря о критериях выбора загородного дома, нельзя обойти стороной его дизайн. Действительно ли внешний вид дома играет основную роль по мнению современного покупателя или большинство людей ориентируются на другие качества?

Результаты опроса:

- 67% — важен не стиль, а функциональность дизайна. Минимум декора и простые, но надежные архитектурные решения – вот, что сейчас действительно актуально. Подробнее об этом в статьях: «Современные тенденции в дизайне загородных домов» и «Дом как инвестиция»

- 54% — стиль не важен. Для этих покупателей первоочередное значение имеют цена, местонахождение относительно крупных городов и дорог, а также инфраструктура. Провести реновацию дома можно и после покупки, а вот изменить его местонахождение – уже не получится.

- 13% — не знакомы со стилями и ориентировались на типовые предложения строительных компаний.

Самыми популярными стилями стали: классический (15%), русский (11%), минимализм (9%). При выборе дизайна дома люди в первую очередь ориентируются на практические стороны: функциональность (67%), стоимость (51%) и легкость ухода (35%).

Дом в классическом стиле

Фасад дома в русском стиле

Минималистичный фасад дома

Согласно статистике, наиболее востребованными оказались дома из кирпича и газобетона. 40% купили жилье из кирпича, 33% — из дерева. По оценкам жителей деревянных домов, брус выгодно отличается внешним видом и морозоустойчивостью, а каркасники — внешним видом и стоимостью.

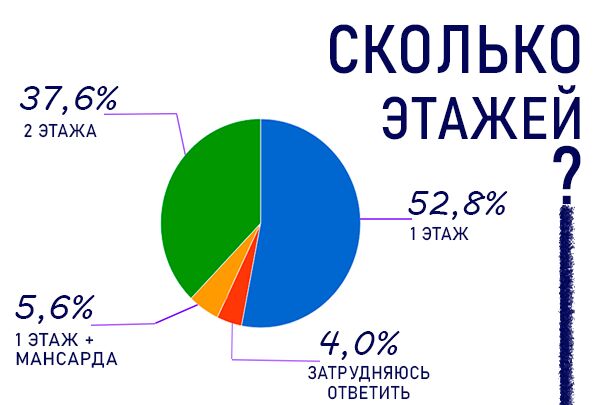

Этажность также имеет сильное влияние на востребованность дома. Так, например, в период с 2014 по 2023 гг. спрос на трехэтажные дома упал на 41%. С двухэтажными домами ситуация обстоит несколько мягче, однако и они постепенно оказываются все менее востребованными: в 2022 году спрос на них упал на 5%. Самыми же актуальными и популярными стали дома с одним этажом — прирост годового объема в период с 2019 по 2023 гг. составил 64%.

Результаты опроса посетителей выставки домов «Малоэтажная страна» за первое полугодие 2024 г.

В дополнение ко всему следует также выделить отдельно следующие ключевые факторы выбора загородной недвижимости за прошлый год:

Экология. Экологически чистые строительные материалы, энергоэффективные решения по типу солнечных батарей и систем сбора дождевой воды — все больше людей интересуются этими вопросами при покупке и строительстве дома.

Природный пейзаж и городская инфраструктура. Практически любой современный человек хотел бы жить поближе к природе, однако лишь малая часть готова отказаться от таких благ цивилизации, как быстрый интернет, хорошие дороги, супермаркеты. Также в некоторых небольших населенных пунктах нет детских садов и даже школ, что имеет большое значение для семей с детьми.

Безопасность и приватность. Спрос на загородную недвижимость также повышается за счет желающий скрыться от городской суеты, чтобы привести свои мысли и ментальное здоровье в норму. По этой причине популярностью пользуются дома в охраняемых коттеджных поселках, способных обеспечить комфортный уровень приватности и безопасности.

Тренды и инновации. Спрос на умные дома стремительно растет. Часть процессов в таком загородном доме автоматизирована, что делает рутину более легкой и приятной.

Гибкость финансовых условий. Далеко не всегда есть возможность выкупить загородный дом сразу, поэтому недвижимость с возможностью оформления ипотеки привлекает намного большее число потенциальных покупателей.

Где деньги, Зин?! Рынок ипотечного кредитования

С 2020 года ипотечный рынок начал расти в геометрической прогрессии. Эту тенденцию укрепляли льготные программы, с помощью которых о покупке недвижимости задумывались даже те, кто раньше такой возможности не имел.

Однако выделенный на льготные ипотечные программы лимит субсидирования в прошлом году был практически исчерпан. Это привело к ужесточению условий программ. Например, в августе из IT-ипотеки исключили сразу несколько регионов: Москву, Московскую область и Санкт-Петербург.

В результате, по данным аналитического центра ДОМ.РФ за прошлый год по льготным программам выданы 636 тыс. новых кредитов (-33% г/г) на 3,4 трлн руб. (-28%).

Свою роль на ипотечном рынке сыграла также и высокая процентная ставка на рыночную ипотеку, приближенная к 25% годовых. Так на рыночных условиях были предоставлены 499 тыс. кредитов (-54% г/г) на 1,4 трлн руб. (-53%).

В целом, количество выданных кредитов и их объем сократились на треть, достигнув значений 2022 г —банки предоставили 1,3 млн кредитов на 4,9 трлн руб.

По оценке Аналитического центра, в случае сохранения ключевой ставки на уровне ~20% в 2025 г., выдача ипотеки по итогам этого года составит 1-1,2 млн кредитов на 3,8-4 трлн руб.

Льготная ипотека 2025

На начало 2025 года ставки по рыночной ипотеке продолжают держаться на крайне высоком уровне — 28-29% годовых. По мнению экспертов, снижение процентной ставки будет не ранее, чем во второй половине этого года. Поэтому вопрос по льготной ипотеке обстоит достаточно остро. Разберем, какие программы продолжат действовать в этом году:

Семейная ипотека 6%

Программа для российских семей с детьми. По официальным данным программа будет действовать до 2030 года. Общая сумма субсидий была увеличена с 6,26 трлн до 8,65 трлн руб.

Первый взнос — от 20%.

Сумма кредита: для Москвы, МО и Санкт-Петербурга, ЛО – до 12 млн.руб., в других регионах – до 6 млн.руб.

На льготный кредит можно купить квартиру в новостройке или дом. Также деньги можно потратить на строительство дома.

Семейная ипотека

IT-ипотека 6%

Программа для сотрудников IT-компаний, Москва, МО и Санкт-Петербург не участвуют. Действует до 2030 года.

Оформить кредит по программе можно на покупку новостройки или строительство собственного дома.

Сумма кредита — до 9 млн руб.

Первый взнос — от 20%.

IT-ипотека

Сельская ипотека 3%

Бессрочная программа, доступная жителям населенных пунктов с численностью жителей до 30 000 человек. В программе также не участвует Москва, МО и Санкт-Петербург.

Сумма кредита — до 6 млн руб.

Первый взнос — от 20%.

Сельская ипотека

Дальневосточная и Арктическая ипотека 2%

Участвовать в программе могут молодые семьи, получатели арктического и дальневосточного гектара, переезжающие в указанные регионы учителя, медработники, работники ОПК.

Сумма кредита — до 6 млн руб. или до 9 млн руб., при покупке недвижимости площадью более 60 кв. м.

Первый взнос — от 20%.

Льготный кредит можно потратить на покупку квартиры в новостройке или нового дома, а также на строительство собственного дома.

Дальневосточная и Арктическая ипотека

Ввод жилья

С одной стороны все сейчас рвутся в город, ведь там возможности и более разнообразный досуг, а с другой — много людей едет из города, чтобы отдохнуть и насладиться тишиной на природе.

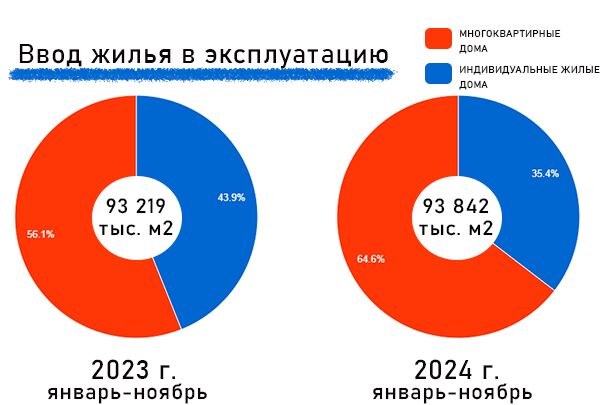

Если мы обратимся к данным Росстата и сравним сданную в эксплуатацию площадь в 2024 году, то увидим, что общее ее количество увеличилось всего на 1% по сравнению с 2023 г. Однако, если сравнить соотношение многоквартирных и частных домов ситуация интереснее: площадь многоквартирников сократилась на 7 721 тыс.м2, а индивидуальных домов увеличилась на 8 343 тыс. м2. Эти данные наглядно иллюстрируют развитие сферы загородного строительства.

Источник данных: Росстат

Источник данных: Росстат

При этом, если рассматривать статистику ипотек в сегменте ИЖС, то можно увидеть, что значительно выросла доля кредитов на строительство домов, а на покупку готового жилья — уменьшилась.

Основываясь на этих данных, можно смело выдвинуть предположение, что в обозримом будущем нас ожидает существенный рост рынка ИЖС в формате комплексной застройки по всей России.

По данным Банка России

В заключении, несмотря на все трудности и вызовы, с которыми столкнулся рынок недвижимости в 2024 году, мы видим, что желание людей обзавестись собственным жильем остается неизменным.

Прогнозы на 2025 год показывают, что в этом году нас, возможно, также ждет снижение числа ипотечных кредитов в случае, если рыночная ставка так и не опустится ниже 20%. Льготные программы, такие как семейная, IT, сельская и дальневосточная ипотека, продолжат поддерживать покупателей, предоставляя им возможность приобрести жилье на более выгодных условиях.

Активно растущий рынок ИЖС будет постепенно меняться и адаптироваться к современным условиям. Старые стратегии, которые прекрасно работали ранее, теперь — экономически не выгодны. Это объясняется выходом на рынок ИЖС крупных сетевых застройщиков, меняющимся законодательством и ростом потребительских предпочтений.

Стоит ли подождать с оформлением ипотеки на ИЖС? Не все так однозначно. Ужесточение и отмена льготных программ, а также высокая рыночная ставка буквально кричат подождать до лучших времен. Однако это может оказаться ошибкой. Если брать в расчет ожидаемый рост стоимости ИЖС, повышенный спрос на ликвидные готовые дома и последствия введения эскроусчетов, то может оказаться, что приобрести дом сегодня будет даже выгоднее, чем в следующем году.